DOKUMENTI

Naši Titanici

Fiskalni savet: RIZIK DA EPS, VELIČINOM PROBLEMA POTPUNO URUŠI JAVNE FINANSIJE SRBIJE; DA NIJE DRŽAVNI, SRBIJAGAS BI BIO U STEČAJU; ŽELEZNICE SRBIJE SOPSTVENIM PRIHODIMA POKRIVAJU TEK TREĆINU RASHODA Država nema ni popis svog vlasništva

Državna i javna preduzeća prete da potope javne finansije Srbije. Ukupni negativni efekat na javne finansije raste u prethodnih pet godina i u 2014. dostiže velika 3 odsto BDP-a. U ovaj efekat su uključene subvencije, aktivirane garancije i neplaćeni porezi i doprinosi – što sve opterećuje budžet države.

Iznos od 3 odsto BDP-a odgovara vrednosti od oko 115 mlrd dinara (1 mlrd evra) i to je godišnja cena koju država plaća za neuspešno poslovanje preduzeća u svom vlasništvu.

Troškovi se verovatno u nekim slučajevima ne mogu potpuno izbeći (na primer, subvencije Železnici), ali bi mogli biti znatno manji. U poslednjih nekoliko godina glavni izvor rasta državnih rashoda za javna preduzeća jesu aktivirane garancije – a među njima garancije koje je država izdala Srbijagasu.

Umesto da se napravi najavljeni zaokret, situacija se u 2014. godini dodatno pogoršava. U svom Programu mera za reformu javnog sektora iz juna 2013. godine (koji je još uvek na naslovnoj stranici sajta Ministarstva finansija), Vlada se obavezala da će u najkraćem roku dovesti u red poslovanje javnih preduzeća, da će da reši sudbinu preduzeća u restrukturiranju do polovine 2014. godine i da će da prestane da izdaje garancije na zaduživanje Srbijagasa.

U međuvremenu ne samo što poslovanje javnih preduzeća nije stavljeno pod kontrolu, već se njihovi problemi i dalje šire.

Sada postoji već i ozbiljan rizik da neuspešno poslovanje ubedljivo najvećeg državnog preduzeća, EPS-a, postane fiskalni trošak i veličinom problema potpuno uruši javne finansije Srbije. Sudbina preduzeća u restrukturiranju nije rešena u planiranom roku, a promena pristupa Vlade ovom problemu i novi Zakon o privatizaciji predstavljaju određeno unapređenje, ali će verovatno da produže rokove za rešavanje problema bar na 2015. godinu.

Preduzeću Srbijagas je u međuvremenu već jednom odobrena nova garancija, a kako nisu rešeni ni problemi preduzeća koja ne plaćaju gas (Petrohemija, Azotara, MSK i drugi), Srbijagasu će i za sledeću grejnu sezonu gotovo izvesno biti potrebna nova garancija da kreditom pokrije gubitke – što će sve na kraju da vraća država.

Uz sve to, umesto da se, kao što je najavljeno i predviđeno budžetom, sudbina Železare Smederevo reši u prvoj polovini 2014, država sada ponovo pokreće proizvodnju u tom preduzeću i povećava fiskalni trošak.

Bez dovođenja u red državnih i javnih preduzeća nemoguće je uspešno sprovesti fiskalnu konsolidaciju i izbeći krizu javnog duga. Veliki i rastući fiskalni troškovi državnih preduzeća jedan su od glavnih razloga neodrživog povećanja fiskalnog deficita i javnog duga u prethodnim godinama.

Analiza Fiskalnog saveta pokazuje da je fiskalna konsolidacija koja ne bi obuhvatala javna i državna preduzeća – unapred osuđena na neuspeh. Dobar primer za ovu tvrdnju može biti baš 2014. godina u kojoj su novi fiskalni troškovi samo dva preduzeća (Srbijagas i Železara) bili veći od svih prihoda koje je država imala od povećanja umanjene stope PDV-a sa 8 na 10 odsto i uvođenja solidarnog poreza. Smatramo stoga i da bi i sve buduće fiskalne uštede (smanjenje plata i penzija, na primer) predstavljale uzaludnu žrtvu ukoliko se u isto vreme ne bi rešili najveći problemi državnih i javnih preduzeća. Fiskalni savet je zbog toga sproveo analizu poslovanja javnih i državnih preduzeća kako bi ukazao na veličinu troškova i rizika koje država zbog njih ima, istakao njihove pojedinačno najznačajnije probleme i predložio moguća rešenja.

Problemi javnih i državnih preduzeća nisu jednostavni i zahtevaju sveobuhvatne i dugotrajne promene i u preduzećima i u privrednom sistemu.

Važno je ukazati na to da se rešavanjem jednog ili manjeg broja uzroka neće otkloniti problemi u funkcionisanju ovih preduzeća – za potpuno dovođenje poslovanja javnih preduzeća u red biće potrebne najmanje dve do tri godine.

Dobar primer za ovu tvrdnju je EPS. Analiza Fiskalnog saveta pokazuje da je povećanje cene struje zaista neophodno (videti poglavlje o EPS-u). Ali samo povećanje cena struje ne može rezultirati suštinskim poboljšanjem poslovanja kompanije i većim investicijama. Naime, ne ohrabruje podatak da čak i u periodu u kom je imao velike probleme sa nelikvidnošću EPS nije smanjivao svoje neracionalnosti i gubitke. Naprotiv, zaposlenima su povećavane zarade (koje su i inače neuobičajeno visoke) brže nego u ostatku privrede, nije rešavan problem zaposlenih na KiM, tolerisano je neplaćanje, pa i krađe struje, a sada se uz sve to već neuspešnom EPS-u pripajaju nerentabilne celine, ranije izdvojene iz EPS-a (PD Kolubara-Usluge sa 1470 zaposlenih). Ukupan broj zaposlenih u EPS-u je zapravo oko 38 hiljada, a broj od 34 hiljade odnosi se na broj zaposlenih bez elektroprivrednih preduzeća na Kosovu i Metohiji…

Neodgovarajuće odluke EPS-a, različite Vlade su u najmanju ruku tolerisale, a moguće je, u određenim slučajevima, i inicirale. Sve dok ovi problemi pojedinačno ne počnu da se rešavaju, svako povećanje cena struje se može pokazati nedovoljnim. Jer ne samo što će se umanjiti motiv da EPS unapredi trenutnu neefikasnost svoga poslovanja, već postoji i opravdan rizik da se ta dodatna sredstva pre ili kasnije potroše na povećanje isplata za zaposlene i/ili pripajanje nekih novih gubitaša (Rudnici uglja Resavica?). Na ovom primeru želeli smo da pokažemo da će stvarno rešavanje problema državnih preduzeća zahtevati detaljan i pedantan pristup svakom pojedinačnom preduzeću i nekoliko godina rada, a ne samo brze, generalne i standardizovane mere, jer će se njihovi efekti brzo odliti kroz druge neracionalnosti. Na različitim drugim primerima pokazujemo pogubnu zavisnost između: visokih nabavnih cena, niskih prodajnih cena, nenaplaćenih potraživanja usled prodaje nesolventnim kupcima, neopravdanog dodeljivanje socijalne uloge javnim preduzećima, viška zaposlenih, internih neracionalnosti i drugih loših poslovnih odluka samih preduzeća…

Izvor: Analiza državnih preduzeća – fiskalni aspekt, Fiskalni savet, jul 2014

Železnice Srbije sopstvenim prihodima pokrivaju tek trećinu rashoda

Stanje u Železnicama Srbije je neodrživo – uz visok fiskalni trošak železnički saobraćaj je na izuzetno niskom nivou. Železnice Srbije zahtevaju državnu podršku od gotovo 20 mlrd dinara godišnje, pri čemu izostaju investicije, usled čega infrastruktura postepeno propada, ne povećava se kvalitet železničkog saobraćaja, a istovremeno ne dolazi do neophodnog prestrukturiranja preduzeća.

Poređenja sa drugim nacionalnim sistemima nisu odgovarajuća, pošto se subvencije u drugim državama po pravilu koriste za unapređenje železničkog sistema i doprinose razvoju privrede, dok se u Srbiji skupim državnim intervencijama samo održava sistem koji sve više zaostaje i gubi mogućnost da se racionalno i uređeno restrukturira.

Železnice Srbije, i pored obimne državne pomoći, beleže poslovni gubitak iz godine u godinu. U prethodnih pet godina Železnice beleže poslovni gubitak od oko 4-5 mlrd dinara godišnje, pošto ukupni prihodi (uključujući državne subvencije) nisu dovoljni da pokriju poslovne rashode. Ukupni dobitak, koji se dobija nakon dodavanja finansijskog i ostalog rezultata, još je veći (iznosi i do 17 mlrd dinara), a akumulirani gubitak na kraju 2013. godine iznosi oko 146 mlrd dinara i sveo je na polovinu vrednost osnovnog kapitala preduzeća.

Prihodi koje Železnice ostvare samostalno dovoljni su za pokriće tek jedne trećine poslovnih rashoda.

U poslednjih pet godina prihodi bez subvencija iznose oko 10-11 mlrd dinara, a poslovni rashodi oko 30 mlrd dinara. Prema tome, da nije državnih subvencija u iznosu od oko 14 mlrd dinara godišnje, čist gubitak iz poslovanja iznosio bi čak oko 20 mlrd. Poslovni prihodi nisu dovoljni ni za pokriće zarada, pošto zarade iznose oko 15 mlrd dinara na godišnjem nivou. Sve navedene veličine su prilično stabilne u prethodnih pet godina, što pokazuje da nema promena i napretka u poslovnom modelu i rezultatima. I u programu poslovanja za 2014. godinu procenjuje se, u osnovi, nepromenjena dinamika i struktura prihoda, rashoda i neto rezultata. Pri tome, kao što su stabilne kategorije prihoda (sopstveni i subvencije), tako su stabilne i kategorije rashoda – troškovi zarada, tako, čine između 15 i 16 mlrd dinara u čitavom posmatranom periodu. Broj zaposlenih na kraju 2013. iznosi oko 18.000 i u petogodišnjem periodu umanjen je za oko 1.500 ljudi (najveće smanjenje broja zaposlenih u 2010. godini; tokom 2014. planira se smanjenje samo za broj zaposlenih koji odu u penziju).

Prihodi nisu dovoljni ni da se plati održavanje i potrošeni materijal.

Od maja 2011. godine Železnice Srbije nisu više javno preduzeće, već akcionarsko društvo u državnom vlasništvu. Železnice imaju i sedam zavisnih preduzeća. Železnice procenjuju da im je potrebno oko 4 mlrd dinara u 2014. za održavanje infrastrukturnih kapaciteta i oko 8,5 mlrd za održavanje kapaciteta za prevoz, nabavku materijala, rezervnih delova i slično. To znači da prihod od pruženih usluga nije ni približno dovoljan ni za održavanje osnovnih sredstava i materijal. Jedna od poraznih činjenica je da je nedostatak sredstava za naknade koje Železnice moraju da plaćaju u međunarodnom saobraćaju doveo do pada broja međunarodnih linija, kod kojih se ostvaruju veći neto prihodi nego u domaćem saobraćaju.

Kao posledica navedenih rezultata, celokupno investiranje se finansira iz kredita. Država ili izdaje garancije za zaduživanje Železnica ili se direktno zadužuje za potrebe Železnice. Železnice su dobijale kredite i od Fonda za razvoj. Stanje garantovanih i odobrenih kredita Železnici iznosi oko 300 miliona evra, dok je odobreno (ne i povučeno) ukupno oko 750 miliona evra. Određivanje prioriteta za investiranje (i zaduživanje) proizlazi iz činjenice što će i ubuduće budžet finansirati ove rashode.

Neposredni godišnji budžetski rashodi (subvencije i plaćeni garantovani krediti) za Železnice iznose čak oko 18 mlrd dinara.

Železnice su najveći primalac subvencija iz budžeta Republike, sa oko 13 mlrd dinara godišnje. Iznos subvencija je dostizao i veću vrednost (15,5 mlrd u 2011.) i postepeno je smanjivan u periodu 2012-2014. Nominalni pad subvencija uz rast BDP-a doveo je do pada relativnog značaja subvencija (u BDP-u), pri čemu treba imati u vidu da je blaga redukcija subvencija proizašla iz budžetskih problema, a ne iz restrukturiranja i ušteda u zaradama u Železnici. Drugim rečima, postoji rizik da smanjenje subvencija za posledicu ima preusmeravanje drugih rashoda na zarade, manje izdatke na održavanje i slično, što bi dodatno pogoršalo stanje u železničkom transportu. Subvencije iz budžeta dopunjuju poslovne prihode, koriste se za pokriće dela poslovnih rashoda (manje su od godišnje mase zarada) i ne koriste se za održavanje ili nove investicije.

Pored subvencija, država plaća aktivirane garantovane kredite umesto Železnice. Ovaj iznos je u periodu 2014-2016 projektovan na nešto više od 5 mlrd dinara godišnje (od oko 6 mlrd dinara ukupnih kreditnih obaveza u 2014).

Osnovni problemi Železnice su proizlaze iz redovnog poslovanja, a ne iz zaduženosti. Najveći debalansi preduzeća proizlaze iz gubitka iz redovnog poslovanja. Poslovni gubitak opredeljuje nedostatak sredstava za održavanje i investiranje i, sledstveno, zaduživanje preduzeća. Ipak, standardni pokazatelji zaduženosti još uvek nisu alarmantni (na primer, odnos duga i kapitala je oko jedne četvrtine). Likvidnost nije na zavidnom nivou (obrtna sredstva su oko jedne četvrtine kratkoročnih obaveza), a tome su doprinela mala potraživanja (oko 2 mlrd dinara), ali i umereno visoke kratkoročne obaveze (dominantno prema dobavljačima, oko 11 mlrd dinara). Proizlazi da put ka boljim rezultatima polazi od rešavanja uzroka problema – prihoda i rashoda iz poslovanja.

Regulisanje cena je jedan od uzroka niskih prihoda. Činjenica da cene u robnom saobraćaju nisu menjane od 2008. godine a u putničkom saobraćaju od 2010. godine govori da su kontrolisanim cenama urušavane performanse Železnice.

I ovde su niske prodajne cene održavane na niskom nivou, a cilj nije bio ni podizanje efikasnosti u poslovanju i smanjenje rashoda. Posledica je ruiniran železnički saobraćaj.

Znatnije povećanje cena pri postojećem kvalitetu usluge verovatno ne bi bilo opravdano, zbog čega, pre svega, treba razmotriti ukidanje povlastica i korekciju tarifskih zona, kako bi se povećali prihodi.

Železnički saobraćaj u Srbiji znatno zaostaje za evropskim prosekom. Nekoliko pokazatelja železničkog saobraćaja ima vrednost od samo jedne četvrtine evropskog proseka. Reč je o prevozu robe i putnika po kilometru pruge ili produktivnosti zaposlenih. Niski pokazatelji znači više jedinične troškove održavanja. Iako je broj zaposlenih u poslednjih petnaestak godina oštro smanjen, produktivnost (prevoz robe i putnika po zaposlenom) nije poboljšana u zadovoljavajućoj meri.

Početkom dvehiljaditih Železnice su imale gotovo 33.000 zaposlenih, da bi se do 2005. taj broj brzo sveo na 22.000 (dobrovoljni odlazak uz otpremnine), a onda usporenim tempom do današnjih 18.000.

Železnička infrastruktura i sredstva su u veoma lošem stanju.

>b>Prosečna brzina saobraćaja na prugama u Srbiji je oko 40 kilometara na čas, a usled nedovoljnog održavanja svake godine se smanjuje broj kilometara pruge na kojima je dozvoljena puna brzina.

Preko 55 odsto pruga izgrađeno je u 19. veku, a neprekidno opada dužina remontovanih pruga.

Da bi se ostvarile potrebe reda vožnje nedostaju lokomotive, teretna i putnička kola (u periodu od 2008 do 2012. nedostajalo je bar 25 odsto svake od navedenih kategorija). Najveći broj vozila star je više od 30 godina.

Subvencije i državna politika se moraju vezati za konkretne ciljeve. S obzirom na stanje u srpskim železnicama ne može se očekivati znatno manja vrednost subvencija. Problem je što, za razliku od drugih zemalja, Srbija ne subvencioniše moderniju železnicu već preživljavanje zastarelog sistema. Strategija razvoja železnice ovo treba da ima u vidu, pa je cilj da sa približno jednakim sredstvima postignu znatno veći efekti za Železnicu i privredu Srbije.

Dosadašnji sistem netransparentnog subvencionisanja i pasivne državne uloge treba da se menja. Država kao vlasnik, a naročito imajući u vidu izdašne subvencije i teško stanje u javnim finansijama, ima obavezu da sa menadžmentom utvrdi merljive ciljeve.

To su, na primer, smanjenje poslovnih rashoda (uključujući i boj zaposlenih i troškove zarada), smanjenje mreže, precizan investicioni horizont, razdvajanje core i non core delatnosti.

Potrebno je utvrditi kriterijume: koliko je putnika potrebno da bi se linija zadržala, koja je optimalna frekvencija saobraćaja, kada je isplativije zameniti sredstvo umesto njegovog održavanja, koji je optimalan broj zaposlenih po sektorima.

Poželjna je detaljna razrada finansijskih i operativnih kriterijuma poslovanja. Njima bi se menadžment i svi stejkholderi obavezali na kontinuirane napore i odgovornost u poslovanju. U odabir i finansiranje prioritetnih linija mogla bi se uključiti i lokalna samouprava.

Svakako da bi se trebalo fokusirati na modernizaciju železničkog saobraćaja na magistralnim pravcima (Koridor 10, Beograd- Bar i sl), za šta bi se otvorio prostor redukovanjem mreže pruga na najneprofitabilnim linijama (za bar jednu trećinu)…

Izvor: Analiza državnih preduzeća – fiskalni aspekt, Fiskalni savet, jul 2014

Država nema ni popis svog vlasništva

Broj preduzeća u državnom vlasništvu je veliki – procenjujemo da ih ima oko 1.400, ali bi taj broj bio još veći ako se obuhvate sva preduzeća u manjinskom vlasništvu države. Preduzeća u državnom vlasništvu predstavljaju raznoliku grupu. U okviru njih se nalaze republička i lokalna javna preduzeća, ali i veliki broj bivših društvenih preduzeća.

Deo bivših društvenih preduzeća, koja su sada u vlasništvu države, ima status preduzeća u restrukturiranju. Trenutno se u nadležnosti Agencije za privatizaciju nalazi oko 670 preduzeća u restrukturiranju i procesu privatizacije, a broj javnih republičkih i lokalnih preduzeća iznosi oko 730.

Uz to, postoji i manji broj preduzeća koji imaju status akcionarskog društva ili društva sa ograničenom odgovornošću s državom kao vlasnikom (tu spadaju preduzeća kao što su Telekom, Železnice Srbije, Železara). To sve zajedno daje nešto preko 1.400 državnih preduzeća koja su predmet ove analize Fiskalnog saveta. Međutim, ni to još uvek nije konačan spisak preduzeća u kojima država ima vlasništvo. Prema izjavama u medijima prethodnog ministra privrede, zaključujemo da ukoliko se navedenim grupama pridodaju i društvena i državna preduzeća koja su u stečaju i preduzeća u kojima država ima manjinsko vlasništvo, onda ukupan broj preduzeća s državnim vlasništvom postaje čak dvostruko veći i iznosi gotovo 3.000. Kompletna lista svih preduzeća u kojima država ima većinsko ili manjinsko vlasništva – ne postoji.

U preduzećima u državnom vlasništvu zaposleno je oko 250.000 ljudi, što čini četvrtinu zaposlenih u svim privrednim društvima. S obzirom na pomenutu činjenicu da nije poznato ni koliko tačno ovih preduzeća ima, nije moguće precizno utvrditi ni broj zaposlenih u preduzećima s državnim vlasništvom. Do procene od oko 250.000 zaposlenih smo došli na osnovu neposrednog uvida u najveća i najznačajnija preduzeća (i nekih dostupnih objedinjenih podataka za pojedine grupe državnih preduzeća) i procene broja zaposlenih u preostalim preduzećima.

Najveći broj zaposlenih je ipak koncentrisan u relativno malom broju preduzeća. Od ukupnog broja zaposlenih, gotovo dve trećine (oko 160.000) zaposleno je u javnim preduzećima (u njih 730) i u tri najznačajnija preduzeća u vlasništvu države (Telekom, Železnice, Železara). Međutim u ovoj grupi, u samo 33 republička javna preduzeća (najveća javna preduzeća) zaposleno je preko 63.000 ljudi (više od polovine je zaposleno u EPS-u – 34 hiljade).

Nešto više od jedne trećine ukupnog broja zaposleno je u preduzećima pri Agenciji za privatizaciju (90.000 zaposlenih, od toga više od 50.000 u preduzećima u restrukturiranju). U lokalnim preduzećima procenjujemo da je zaposleno oko 60.000 ljudi .

Svetska banka je u nedavno objavljenoj studiji o lokalnoj samoupravi procenila da je u lokalnim javnim preduzećima zaposleno 77.000 ljudi. Naša procena o broju zaposlenih u lokalnim javnim preduzećima, od 60.000, zasnovana je na uvidu u pojedinačna preduzeća, čije finansijske izveštaje objavljuje Agencija za privredne registre. Budući da ne raspolažemo podacima o obuhvatu Svetske banke, moguće je da razlika potiče od indirektnih budžetskih korisnika…

Izvor: Analiza državnih preduzeća – fiskalni aspekt, Fiskalni savet, jul 2014

Studija slučaja: Elektroprivreda Srbije (EPS) - po gubicima deli prvo mesto sa Železnicama Srbije

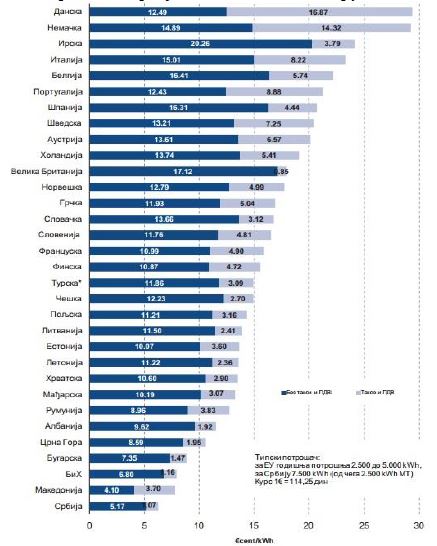

Cena elektriчne energije za domaćinstva – druga polovina 2013. godine

Fiskalni savet smatra da je potrebno povećanje cena električne energije i za domaćinstva – reda veličina od 15 odsto. Potrošači na niskom naponu, a među njima domaćinstva, su i dalje najveći segment potrošača EPS-a (preko 65 odsto potrošači na niskom naponu, a oko 50 odsto samo domaćinstva) i bez korekcije cena u ovom segmentu teško je moguće uspostavljanje održivog poslovanja preduzeća. Ilustrativna računica Fiskalnog saveta pokazuje da bi povećanje cena električne energije za potrošače na niskom naponu od oko 15 odsto za sada verovatno bilo dovoljno (uzimajući u obzir i prethodno povećanje cena potrošača na visokom i srednjem naponu). Sa ovim povećanjem EPS bi bio sposoban da samostalno finansira svoje obaveze (bez uzimanje kredita za refinansiranje) i da mu preostane nešto sredstava za finansiranje investicija u revitalizaciju postojećih kapaciteta – naravno ukoliko se rashodi EPS-a budu držali pod kontrolom.

EPS i njegova zavisna privredna društva po više osnova predstavljaju najveće preduzeće u vlasništvu države. EPS je matično preduzeće za 13 zavisnih privrednih društava, a ostvaruje i osnivačka prava u tri javna elektroprivredna preduzeća na teritoriji Autonomne pokrajine Kosovo i Metohija (KiM). Zavisna preduzeća su: HE Đerdap, Drinsko-Limske HE, TE Nikola Tesla, RB Kolubara, TE-KO Kostolac, Panonske TE-TO, Obnovnjivi izvori energije, Elektrovojvodina, Elektrodistribucija Beograd, Elektrosrbija, Jugoistok, Centar, EPS Snabdevanje.

Za EPS se po više osnova (zaposlenost, poslovni prihodi, ukupna sredstva) može reći da predstavlja najveće (pa i najznačajnije) preduzeće u državnom vlasništvu. U EPS-u je zaposleno preko 38 hiljada radnika, što čini oko 15 odsto ukupnog broja zaposlenih u preduzećima u državnom vlasništvu. Na kraju 2013. godine u EPS-u je bilo zaposleno oko 32 hiljade ljudi, a početkom 2014. godine, pripajanjem ranije izdvojenih preduzeća, broj zaposlenih se povećao za oko hiljadu i po. Kada se tom broju priključi i preko četiri i po hiljade zaposlenih u elektroprivrednim društvima na KiM-u, dolazi se do broja od 38 hiljada zaposlenih.

O veličini i značaju EPS-a govori i činjenica da je on u 2013. godini bio na drugom mestu po visini ostvarenih poslovnih prihoda (220 mlrd dinara) u Srbiji, odmah iza NIS-a, kao i da zauzima prvo mesto po visini ukupnih sredstava, kao i prema visini kapitala. Zato je upečatljivo i razočaravajuće što, s druge strane, ovo preduzeće po veličini ostvarenog akumuliranog gubitka (oko 120 mlrd dinara) gotovo deli prvo mesto sa Železnicama Srbije.

EPS ima ozbiljne probleme u poslovanju čije se rešavanje ne sme odlagati. Osnovni problemi EPS-a vezani su za veliku nenaplativost isporučene energije, još uvek nisku prodajnu cenu električne energije za domaćinstva, višak zaposlenih i neosnovane privilegije koje oni uživaju, velike gubitke na distributivnoj mreži i krađu struje, a na sve to se dodaju i problemi poslovanja na teritoriji KiM uključujući i isplate za zaposlene na KiM. Zbog toga, EPS, koji bi svojim strateškim investicijama i poslovanjem morao da bude snažan pokretač i podrška privrednom rastu – trenutno nema tu ulogu. Naprotiv, EPS trenutno generiše nelikvidnost, koči rast privrede i preti da, ukoliko ne reši svoje probleme, postane veliki fiskalni trošak. Pojednostavljeno posmatrano EPS donekle podseća na Srbijagas od pre nekoliko godina, kada neuspešno poslovanje ove kompanije nije bilo toliko vidljivo, jer je pokrivano uzimanjem kredita (koji su se delom koristili i za otplatu ranije uzetih kredita – što je neodrživ model poslovanja). Zbog toga je neophodno da se sa rešavanjem problema EPS-a počne bez odlaganja – pre nego što to postane (kao sada u Srbijagasu) direktan trošak države.

Fiskalni savet smatra da je potrebno poboljšanje naplate potraživanja, ali i povećanje cene električne energije za domaćinstva. Finansijski pokazatelji ukazuju da EPS trenutno nema dovoljne prilive ne samo da iz sopstvenih sredstava investira u revitalizaciju postrojenja, već i da izmiruje svoje tekuće obaveze (za prethodno uzete kredite, prema dobavljačima i drugo), pa mora da se zadužuje čak i zalikvidnost….

Dva su osnovna problema na prihodnoj strani zbog kojih EPS ima probleme sa likvidnošću: prvi – velika nenaplativost isporučene energije i drugi – niska cena električne energije koja je i dalje najniža u odnosu na sve uporedive zemlje Prvi problem, nenaplaćena potraživanja, ima svoju socijalnu i političku dimenziju (preduzeća u restrukturiranju koja ne plaćaju struju npr).

Gubici EPS-a po ovom osnovu se mogu smanjiti ukoliko se obustavi isporuka električne energije potrošačima koji je ne plaćaju – što kratkoročno može biti bolno, ali je jedino ekonomski opravdano i održivo rešenje. Ukoliko je država opredeljena da po svaku cenu podrži opstanak određenih preduzeća u restrukturiranju, onda je mnogo bolje i transparentnije dati tim preduzećima subvencije iz budžeta kojima bi plaćala električnu energiju, a ne, kao što je do sada bio slučaj, da njihov gubitak kontaminira, pa čak i ugrožava, poslovanje EPS-a (ili Srbijagasa). Drugi problem zbog kog EPS ne ostvaruj e dovoljan priliv sredstava, niske cene, se delimično rešava liberalizacijom (koja je već izvršena za potrošače na srednjem i visokom naponu).

Kritičan će međutim biti proces liberalizacija cena na niskom naponu, gde je ubedljivo najveći deo potrošača (preko 60 odsto), a koji je najavljen za početak 2015. godine. Tržišno posmatrano, EPS će imati prostora da poveća cene za domaćinstva, jer je njegova trenutna cena najniža u regionu. Pitanje je međutim da li će EPS tu mogućnost i iskoristiti, jer je u državnom vlasništvu, a dosadašnja praksa države je bila da se niskom cenom električne energije vodi socijalna politika. Fiskalni savet smatra da je takva praksa loša, a socijalna zaštita koja se sprovodi na ovaj način skupa i netargetirana.

EPS-u bi dakle (uz zaštitu najugroženijih) moralo da se dozvoli dodatno povećanje cene struje i za domaćinstva 15 odsto. Adekvatno targetiran sistem socijalnih karata trebalo bi da najsiromašnijima omogući još niže cene, dok bi imućniji pojedinci plaćali više. Ovo povećanje cene bi bilo dovoljno da se omogući redovno plaćanje obaveza EPS-a i obezbede manji višak sredstava za revitalizaciju postojeće infrastrukture. Za uspostavljanje poželjnog pariteta cena struje sa drugim energenatima, ali i transformaciju EPS-a u profitabilno preduzeće koje može i da započne novi investicioni ciklus, povećanje cena bi moralo biti još veće.

Smatramo međutim da je za takvo povećanje cena još uvek rano, jer EPS pre toga mora da reši svoje organizacione probleme, otpusti višak zaposlenih, reguliše sistem zarada i nagrađivanja zaposlenih, racionalizuje svoje neefikasnosti i drugo. Ukoliko se ti procesi ne završe, prilivi od povećanja cena bi bili neracionalno potrošeni, a preduzeće bi izgubilo motiv da se reformiše. EPS mora smanjiti troškove zaposlenih otpuštanjem viškova, ali i preispitivanjem privilegija koje zaposleni ostvaruju. Najveći deo rashoda EPS-a (na konsolidovanom nivou) odlazi na primanja zaposlenih – oko 54 mlrd dinara od 187 mlrd dinara ukupnih poslovnih rashoda. Sa rashodima za zaposlene na KiM, rashodi za zaposlene bili bi preko 60 mlrd dinara, koje se daju i beskamatno, a u određenom iznosu i otpisuju. Zaposlenima je obećana i isplata tzv. akontacije dobiti odakle će se nadoknaditi deo izdvajanja za solidarni porez. Uz sve ovo, odobren je i zahtev štrajkača da se EPS-u ponovo pripoje nerentabilne celine koje su prethodno bile izdvojene iz kompanije i preuzimanje njihovih gubitaka – što je potpuno pogrešno. Fiskalni savet smatra da bez odlučnijeg suprotstavljanja zahtevima sindikata i smanjenja broja zaposlenih i privilegija koje oni imaju, neće biti moguće transformisati EPS u uspešno preduzeće. Posebno je bitno naglasiti da sa ovakvim načinom upravljanja kompanijom postoji i veliki rizik da se dodatni prihodi od, smatramo opravdanog, budućeg povećanja cene struje, pre ili kasnije potroše na povećanje broja zaposlenih i/ili njihovih primanja, umesto na stvarne potrebe EPS-a – vraćanje dugova, revitalizaciju postojećih i izgradnju novih kapaciteta. Stoga će i neophodna racionalizacija troškova ovog preduzeća morati da uključi i izdvajanja za zaposlene.

Analiza Fiskalnog saveta ukazuje da u EPS-u radi mnogo više zaposlenih nego u sličnim sistemima uporedivih zemalja. Postoje i jaki argumenti da zaposleni uživaju daleko veća prava nego u ostatku privrede i javnog sektora. Po dostupnim podacima prosečna neto plata u EPS-u u 2013. godini od skoro 80.000 dinara je bila gotovo dvostruko veća od prosečne plate u Srbiji, što nije uobičajeno u regionu (na primer podaci za Hrvatsku i Republiku Srpsku ukazuju da su tamo plate u elektroprivredi za 30-40 odsto veće od prosečnih). Takođe, januarska pretnja štrajkom zaposlenih u EPS-u, završena pristajanjem države na većinu zahteva štrajkača, je otkrila da su radnicima u EPS-u uz platu omogućene i neke druge privilegije koje nisu u skladu sa (ne preterano uspešnim) poslovanjem same kompanije, a koje na kraju plaćaju potrošači. To se odnosi na različite vrste pozajmica (za ogrev, zimnicu, rešavanje stambenog pitanja), EPS ima i brojne organizacione i operativne probleme koje bi trebalo rešavati. Komplikovana organizaciona struktura EPS-a dovodi do manjka odgovornosti u lancu upravljanja čitavim sistemom, pa čak i do generisanja interne nelikvidnosti između EPS-a i njegovih zavisnih preduzeća (prema RB Kolubara na primer).

U javnosti su se mogli čuti predlozi da se poveća centralizacija upravljanja ovim sistemom, jer je sada onemogućeno da direktor EPS-a ukoliko je nezadovoljan poslovanjem nekog od zavisnih preduzeća neposredno na njih utiče – na primer smeni njihovog direktora. Centralizacija bi uticala na smanjenje nepotrebnih troškova nastalih zbog dupliranja istih poslova i gubljenja ekonomije obima. Premda ovakav, kao i neki drugi predlozi, zvuče opravdano, predlaganje preciznijih organizacionih promena u okviru EPS-a prevazilazi ekspertizu Fiskalnog saveta.

Napominjemo međutim da su povećanje centralizacije i druge organizacione promene u EPS-u neophodni, te da smo se prilikom detaljne analize poslovanja ovog preduzeća suočili sa brojnim poteškoćama, nelogičnostima i problemima koji se mogu pripisati organizaciji poslovanja samog preduzeća. Posebno je bitno rešiti problem zaposlenih i upravljanja imovinom na KiM, na šta su primedbe već imali Državna revizorska institucija, ali i Ustavni sud.

Od operativnih problema koji opterećuju poslovanje EPS-a izdvajamo gubitke u distributivnoj mreži koji znatnim delom nastaju i usled "netehničkih" razloga – neispravna brojila, krađa struje i drugo – što se može rešiti savremenijim brojilima i boljom kontrolom, isključivanjem i kažnjavanjem krađe struje.

Još uvek ne postoji jasno strateško opredeljenje države o budućnosti EPS-a. Vlada je još na sednici od 16. novembra 2012. godine usvojila Zaključak kojim se prihvataju Polazne osnove za reorganizaciju JP "Elektroprivrede Srbije". Polazne osnove su, između ostalog, pretpostavljale promenu pravne forme EPS-a iz javnog preduzeća u akcionarsko društvo i veću centralizaciju u upravljanju poslovima ekonomije, finansija, pravnih poslova i drugo. Ove promene se međutim još uvek nisu sprovele, što, smatramo, ukazuje na neodlučnost i verovatno ne u potpunosti definisan stav države u pogledu budućeg načina funkcionisanja EPS-a. Dileme su možda čak i dodatno naglašene ekspozeom predsednika Vlade iz aprila 2014. godine u kom je najavljena kao moguća manjinska privatizacija EPS-a. To međutim još uvek nije ispraćeno adekvatnom analizom koja bi detaljnije pokazala šta bi se i pod kojim uslovima privatizovalo, zašto država razmatra baš ovakav način privatizacije, niti definisanjem transparentne procedure traženja manjinskog partnera. Utisak je dakle da država još uvek nema jasnu viziju o budućem izgledu kompanije, a bez definisanog i dugoročno održivog cilja svaka predložena reorganizacija preduzeća ne može biti optimalna. EPS do sada nije stvarao neposredan fiskalni trošak, ali u budućnosti to nije isključeno.

Zaduživanje sa ciljem obezbeđenja likvidnih sredstava u 2012. i 2013. godini je indikacija da postoji mogućnost suočavanja sa poteškoćama u otplati dospelih obaveza iz sopstvenih sredstava (slično se dešavalo u Srbijagasu pre nekoliko godina). Posledica produbljivanja ovakvih tendencija, mogla bi biti intervencija države za direktno finansiranje dospelih finansijskih obaveza EPS-a. Za te obaveze, prema proceni, u 2014. godini biće neophodno izdvojiti preko 30 mlrd dinara (računajući i troškove kamata), što je oko 0,8 odsto BDP-a i za toliko bi se povećao fiskalni deficit ukoliko bi ih sada država preuzela na sebe. Ako se ne promeni način poslovanja EPS-a ove obaveze će iz godine u godinu postajati sve veće, kao i fiskalni rizik povezan sa njima. Problemi suštinski lošeg poslovanja i nelikvidnosti (i pored povremene računovodstvene dobiti) odslikavaju se na javne prihode i na druge načine, jer država ne dobija dividende koje bi joj pripadale da EPS posluje uspešnije.

Posebno je interesantan primer uplate dividendi za 2013. godinu, kada EPS i pored računovodstveno ostvarene dobiti nije bio likvidan da uplati u budžet pripadajući deo dobiti države. Još uvek je moguće sprečiti prelivanje lošeg poslovanja EPS-a na fiskalni trošak, pa je zbog toga neophodno pravovremeno delovanje dok se problemi još uvek mogu kontrolisati.

Fiskalni savet smatra da promenama u poslovanju EPS-a najviše može da se obezbedi održivo poslovanje kompanije, a da će planirane velike investicije morati da se realizuju kroz privatne investicije. EPS trenutno ne posluje održivo, pa nije realistično očekivati da će ova kompanija moći u skoro vreme da dovoljno investira (termoelektrane, hidroelektrane, obnovljivi izvori energije) što bi podržalo planirani privredni rast zasnovan na proizvodnji razmenljivih dobara. Trenutno ostvarivi ciljevi za EPS su da posluje bez gubitaka i da iz svog poslovanja može da investira i otplaćuje postojeće i nove kredite za revitalizaciju postrojenja, dostizanje neophodnih ekoloških standarda i otklanjanje posledica poslednjih poplava. Fiskalni savet međutim smatra da zbog toga ne bi trebalo odlagati potrebne veliki investicione projekte u oblasti energetike. To su projekti koji tokom svoje realizacije direktno i znatno utiču na rast BDP-a i stvaraju preduslove za budući dinamičan rast privrede. Takve investicije ne bi trebalo da čekaju dovoljno unapređenje poslovanja EPS-a i mogle bi relativno brzo da se realizuju putem stranih ili domaćih privatnih investicija, za šta je neophodno unapređenje zakonske regulative i poboljšanje rada državne administracije.

Energetska politika je bitan element ekonomske politike EU, pa će buduće poslovanje EPS-a biti i pod uticajem predstojećih pregovora o priključenju Srbije u EU. Elektroenergetski sistem je bitan deo zajedničke ekonomske politike EU (strategija Evropa 2020 na primer). Srbija je već od 2005. godine deo Energetske zajednice evropskih zemalja koje se zasniva na sprovođenju relevantnog acquis communautaire-a i liberalizaciji domaćih energetskih tržišta članica Zajednice. U procesu pregovora Srbije sa EU međutim otvoriće se i brojna nova pitanja koja se odnose na dostizanje ekoloških standarda, obnovljive izvore energije i drugo, što može u velikoj meri uticati na poslovanje EPS-a. Zbog toga je bitno da u procesu pregovaranja budu maksimalno zaštićeni interesi ovog preduzeća, a da se troškovi prilagođavanja na evropske standarde (koji će nesumnjivo postojati) svedu na minimum…

Izvor: Analiza državnih preduzeća – fiskalni aspekt, Fiskalni savet, jul 2014

Da nije javno preduzeće, Srbijagas bi zapravo bio u stečaju

***

Gubici Srbijagasa u 2012. i 2013. godini izuzetno su veliki. Gubitak u 2012. godini izneo je oko 37 mlrd dinara, a u 2013. godini gotovo 50 mlrd dinara. U tri prethodne godine (2009-2011) Srbijagas nije beležio gubitak, iako su zapravo u periodu pre 2012. povučeni neki poslovni potezi kojim su dugoročno urušeni temelji poslovanja preduzeća. Ovaj zaključak proističe iz činjenice da su gubici u 2012. i 2013. godini prevashodno posledica izuzetno visokih "ostalih rashoda" u ove dve godine (dostigli 50 mlrd dinara u 2013, čak 40 odsto ukupnih rashoda i gotovo jednaki nabavnoj vrednosti gasa). Ovi rashodi su posledica promašenih preuzimanja drugih preduzeća-gubitaša i nenaplaćenih potraživanja prema drugim preduzećima (računovodstveno: otpis potraživanja i učešća u kapitalu), među kojima su Azotara, Petrohemija, Metanolsko-sirćetni kompleks, GP Rad, Agroživ, Srpska fabrika stakla, gradske toplane i druga zavisna, povezana i nezavisna preduzeća. Uzroci su ranija politika preuzimanja problematičnih preduzeća (kupovinom većinskog paketa akcija i konverzijom potraživanja u kapital) i nizak stepen ostvarene naplate isporučenog gasa (na primer, naplaćeno samo oko 60 odsto tekućih isporuka u 2012) – oba kanala opredelila su pomenuti ogroman otpis potraživanja u 2012. i 2013. godini i, sledstveno, izuzetno veliki gubitak. Bruto potraživanja su na kraju 2013. dostigla iznos veći od 100 mlrd dinara, a najveći dužnici su Azotara (preko 30 mlrd dinara), Petrohemija (20 mlrd) , GP Rad (5 mlrd), Beogradske elektrane (5 mlrd).

Gubici su "pojeli" kapital preduzeća za samo dve godine. Akumulirani gubitak Srbijagasa je u 2013. prevazišao vrednost sopstvenog kapitala (za 27 mlrd dinara; u 2011. vrednost kapitala je bila oko 40 mlrd dinara), pa se preduzeće u potpunosti finansira pozajmljenim sredstvima. Gubici su, dakle, ugrozili finansijsko zdravlje i opstanak preduzeća.

Srbijagas je na kraju 2013. godine imao 8 zavisnih preduzeća (sa učešćem u kapitalu od 100 odsto i većim od 51 odsto), 5 povezanih lica (učešće od 25 odsto do 50 odsto) i učešće u kapitalu 8 drugih preduzeća i banaka.

Dinamika poslovnog rezultata različita je u odnosu na ukupni rezultat. U 2012. godini poslovni gubitak Srbijagasa izneo je 13 mlrd dinara (naspram ukupnog gubitka od 37 mlrd), da bi u 2013. godini poslovni gubitak izneo (samo) 90 miliona dinara (ukupni gubitak 50 mlrd dinara). Popravljanje poslovnog rezultata (manji gubitak) posledica je veće usaglašenosti prodajnih s nabavnim cenama prirodnog gasa počev od poslednjeg kvartala 2013. S druge strane, kako je već rečeno, prvenstveno eksplozija ostalih rashoda (otpisa potraživanja) rezultirala je rekordnim ukupnim gubitkom. Ove činjenice pokazuju da su loši rezultati Srbijagasa, pored problema u osnovnom poslovanju – niskih cena u odnosu na (visoku) nabavnu cenu do 2013, bili posledica i niske naplate isporučenog gasa preduzećima, toplanama, građanima.

Ipak, treba istaći da ni poslovni rezultat nije odgovarajući, pošto je Srbijagas u prethodne tri godine beležio poslovni gubitak. Poslovni rashodi su, naime, bili veći od poslovnih prihoda, tako da bi, i bez velikih udara pomenutog otpisa potraživanja i učešća u kapitalu, Srbijagas poslovao negativno. Prihodi su uglavnom (osim u 2012) bili za nekoliko milijardi dinara (za 7 mlrd u 2013) veći od nabavne vrednosti robe, ali nisu uspevali da pokriju i druge poslovne rashode (zarade, amortizaciju, materijal itd). Ovo je u suprotnosti sa mogućim i željenim stanjem, da Srbijagas ostvaruje relativno visoku dobit kako bi mogao da finansira investicije (Južni tok i drugo). Do 2008. godine cena gasa određivana je odlukama upravnog odbora Srbijagasa, a od oktobra 2008. prodajne cene gasa određuju se na osnovu posebne metodologije Agencije za energetiku. Nakon 2008. izostaje prilagođavanje cena (prodajne cene su često niže od nabavnih) i narastaju problemi: gubici, prezaduženost i nelikvidnost Srbijagasa.45 Da je cena korigovana u potpunosti prema metodologiji, procenjuje se da bi gubici Srbijagasa u periodu 2008- 2012. bili oko 40 mlrd dinara manji, što bi rezultiralo i približno tolikim manjim dugom Srbijagasa u prethodnih nekoliko godina.46 Uopšteno, moglo bi se reći da je neadekvatno utvrđivanje cene gasa neposredno odgovorno za oko 40 odsto finansijskih problema (gubitaka i dugova) Srbijagasa. Pri tome, postavlja se i pitanje adekvatnosti (previsokih) uvoznih cena a ne samo (preniskih) prodajnih cena. Postoje indicije da su nabavne cene gasa iz Rusije u slučaju Srbije bile više nego za druge uporedive države (o čemu će kasnije biti više reči).

Troškovi kamata su sve veći i to je posledica intenzivnog rasta zaduživanja. Finansijski rashodi rastu, udvostručeni su za dve godine i u 2013. godini dostigli su preko 12 mlrd dinara (10 odsto ukupnih rashoda u ovoj godini i 18 odsto poslovnih prihoda). Samo na rashode za plaćene kamate bankama isplaćeno je više od 7 mlrd dinara u 2014 godini. Negativne kursne razlike takođe predstavljaju visok finansijski rashod (oko 1,5 mlrd dinara u 2013. godini), a najvećim delom je i ovaj rashod posledica nemogućnosti da se u roku naplate potraživanja preduzeća.

Zaduženost preduzeća prema bankama dostigla je na kraju 2013. godine gotovo 100 mlrd dinara (u potpunosti garantovani krediti), a ukupne obaveze iznose oko 160 mlrd dinara. U ukupnim obavezama ističu se obaveze prema dobavljačima u iznosu od oko 45 mlrd krajem 2013. (prema NIS-u više od 20 mlrd dinara). Pri tome, ne zabrinjava samo stanje obaveza, već i njihova dinamika, pošto u odnosu na 2011. godinu povećanje kredita i drugih obaveza iznosi oko 20 odsto (u odnosu na 2009. ukupne obaveze su utrostručene).

Kvalifikovani kupci plaćaju tržišnu cenu gasa, a tarifni kupci i distribucije beneficiranu (nižu od tržišne) cenu. Razlika između tržišnih i beneficiranih cena kretala se i do 66 odsto (u 2012; za toliko su tržišne cene bile više). Gotovo 80 odsto gasa isporučuje se po beneficiranim cenama.

Agencija za energetiku je analizirala neposredne gubitke usled neodgovarajućih cena za period od 2008. do 2012. godine i procena iznosi blizu 300 miliona dolara. Ovom efektu treba pridodati i posredne efekte – otplatu kredita koje je Srbijagas uzimao zbog nedostajućih prihoda i priliva. Procene gubitaka usled niske prodajne cene gasa samog Srbijagasa veće su i iznose oko 500 miliona evra za period 2008-2013, a dodatno se procenjuje i trošak od 165 miliona evra na kamatama.

Obaveze Srbijagasa za gas i kredite iskazane su u dolarima i evrima, dok je naplata isporučenog gasa u dinarima. U okolnostima kada bi se potraživanja naplaćivala u predviđenom roku ova kursna izloženost bi mogla biti umanjena odgovarajućim hedžingom, što praktično nije moguće ukoliko se potraživanja ne naplaćuju.

Dospele obaveze prema bankama u 2013. godini dostigle su oko 17 mlrd dinara. Od toga, 10 mlrd dinara je plaćanje glavnice i oko 7 mlrd su plaćene kamate. Država je u 2013. godini neposredno platila oko 5 mlrd dinara po osnovu aktiviranih garantovanih dugova, koje Srbijagas nije bio u stanju sam da plaća, dok je novim garancijama u vrednosti od oko 4,5 mlrd dinara posredno dodatno omogućila likvidnost preduzeća. U 2014. godini se predviđa da će celokupno prispeće glavnice kredita biti plaćeno iz budžeta, a to je iznos od oko 17 mlrd dinara. Uz to, budžetom je predviđena i garancija za novo zaduživanje za likvidnost, u vrednosti od oko 20 mlrd dinara (200 miliona dolara). Ovim bi trebalo da budu obezbeđena sredstva za pokriće obaveza (krediti i dobavljači) Srbijagasa u 2014. godini, pri čemu je jasno da su fiskalni efekti veoma loši – budžetski rashodi direktno rastu za iznos preuzetih obaveza (17 mlrd dinara), a nove garancije povećavaju javni dug i buduće rashode budžeta.

Visoka potraživanja, i pored izrazito visokog otpisa u prethodnom periodu, posledica su permanentno niske naplativosti. Ukupna masa potraživanja Srbijagasa krajem 2013. godine bila je veća od 100 mlrd dinara. Važno je naglasiti da je tri četvrtine potraživanja već otpisano, pa je neto iznos potraživanja izneo 26 mlrd dinara. Najveći dužnici Srbijagasu jesu Azotara i Petrohemija (polovina ukupnih bruto potraživanja), GP Rad u stečaju, JKP Beogradske elektrane, Novi Sad gas, Železara Smederevo i druga preduzeća. Oko tri četvrtine potraživanja otpada na preduzeća u restrukturiranju, a ostatak na daljinske sisteme grejanja, zdravstvene ustanove i slično. Dakle, najveći deo problema u vezi s potraživanjima i učešćem u kapitalu potiče od toga što preduzeća u restrukturiranju i zavisna preduzeća Srbijagasa nisu plaćala isporučeni gas. Istovremeno, treba ukazati na to da su preduzeća najveći dužnici istovremeno i najveći kupci gasa, pa bi se eventualni prekid isporuka gasa odrazio na prodaju i prihode Srbijagasa. Od dužnika na lokalnom nivou vlasti, ističu se jedino Beogradske elektrane i Novosadska toplana (7 mlrd dinara zbirna bruto potraživanja). Trebalo bi mehanizmom uslovljenih transfera od Republike ka lokalnoj samoupravi obezbediti da korisnici gasa pod ingerencijom lokalne samouprave plaćaju isporučeni gas.

Preuzimanje preduzeća-gubitaša doprinelo je kumuliranju gubitaka Srbijagasa (kroz smanjenje vrednosti učešća u njihovom kapitalu). Problem nenaplaćenih potraživanja nije rešen time što je Srbijagas prezueo neka preduzeća gubitaše (Azotara, MSK i dr). Konverzijom nenaplativih potraživanja u učešće u kapitalu ovih preduzeća priznavanje gubitka se samo odložilo i knjigovodstveno prikazalo na drugoj stavci. Kada se smanji vrednost kapitala – gubitak se i računovodstveno priznaje. Na slučaju Srbijagasa uočava se pogrešna politika Vlade da se preko preduzeća koje je i samo gubitaš pokušavaju spasavati ("održavati u životu") i drugi gubitaši. Tako je Srbijagas, pored preduzeća od kojih nije mogao naplatiti isporučen gas, preuzeo i preduzeće koje nema nikakve veze sa prodajom gasa – Agroživ.

Neotpisani deo kapitala u zavisnim preduzećima iznosi oko 10 mlrd dinara. Pored potraživanja, mogućnost (novog) otpisa vrednosti i, sledstveno, povećanja rashoda postoji i kod učešća u kapitalu. U odnosu na kraj 2012. godine stanje učešća u kapitalu zavisnih i povezanih preduzeća i druge vrste investicija manje je za čak 25 mlrd, što govori o činjenici da je najveći deo loših "ulaganja" iz prošlosti već otpisan.

Povećanje efikasnosti u poslovanju je potrebno, ali treba imati u vidu da se time samo delimično rešavaju osnovni problemi preduzeća. Državna revizorska institucija navodi propuste u poslovanju Srbijagasa: nepravilnosti u javnim nabavkama, računovodstvenim politikama, vlasničkoj dokumentaciji nad nepokretnostima, dugoročnim finansijskim plasmanima i sponzorstvima, davanju garancije i jemstva drugim preduzećima, isplatu dela dobiti zaposlenima, isplati zarada, donošenje raznih odluka bez saglasnosti Vlade. Propusti imaju za posledicu neracionalno trošenje sredstava, ali i neadekvatne finansijske izveštaja i ocenu performansi preduzeća (rentabilnost, likvidnost, solventnost i drugo). S druge strane, objektivna procena mogućih ušteda i efekata na javne finansije ukazuje na činjenicu da se ispravljanjem propusta u samom poslovanju Srbijagasa ne mogu otkloniti najveći uzroci gubitaka i prezaduženosti. Troškovi zarada i ostali poslovni rashodi (materijala, proizvodnih usluga, nematerijalni troškovi) bili su najveći u 2012. godini i izneli su oko 8 mlrd dinara.

U tim troškovima, rashodi za zarade, naknade i ostale lične rashode iznose oko 2 mlrd dinara godišnje. Dominantni poslovni rashodi Srbijagasa jesu troškovi nabavljenog gasa.

Videti cene gasa na sajtu Why Gazprom Is In Trouble In One Chart Iz navedenih izvora proizlazi da cena gasa koji Rusija isporučuje na zavisi od ekonomskih i političkih faktora i da se, zapravo, ne može utvrditi metodologija ili način formiranja cene ruskog gasa.

Podaci pokazuju, suprotno očekivanjima, da nižu cenu gasa može ostvariti država koja nije u prijateljskim političkim odnosima sa Rusijom i koja kupuje manje količine gasa. Pored pomenutih izveštaja o cenama, ovaj zaključak proizlazi i iz podataka Agencije za energetiku (podaci su za 2012). Skuplji gas plaćaju Bugarska i Grčka, a jeftiniji Rumunija, Slovačka, Mađarska i druge države Evrope.

S tim u vezi je i činjenica da bi gubici i dugovi Srbijagasa bili manji da je uvozna cena u proteklih nekoliko godina bila niža – i zbog ovog je, uostalom, teško precizno razgraničiti uzroke lošeg finansijskog stanja Srbijagasa.

S obzirom na činjenicu da troškovi zarada, materijala, usluga i ostali poslovni rashodi čine oko 7 odsto poslovnih rashoda (unutar toga troškovi zarada, naknada i sl. 2 odsto), potrebne uštede se ne mogu ostvariti samo redukcijom ovih pozicija, iako i na njima treba štedeti.

Racionalizacija troškova Srbijagasa (uključujući i masu zarada) moguća je, ali se time ne bi ugasila žarišta problema – dispariteti cena i nenaplativa potraživanja i plasmani.

Srbijagas je nesoloventan, a likvidnost i isplata tekućih obaveza održavaju se zahvaljujući budžetskim sredstvima i novim zaduživanjem uz državnu garanciju. Srbijagas ne generiše pozitivne novčane tokove iz poslovnih aktivnosti (negativan saldo od 2,6 mlrd u 2013), a odlivi za investicije (9 mlrd dinara u 2013) dodatno produbljuju negativan gotovinski saldo. Ovi manjkovi se pokrivaju pozitivnim neto zaduživanjem, pri čemu je jasno da se rastući finansijski odlivi, bez korenite promene u poslovanju preduzeća, mogu pokriti samo novim i sve većim garantovanim kreditima. Navedena državna podrška u 2014. godini (17 mlrd dinara rashoda iz budžeta zbog aktiviranih garantovanih kredita i oko 20 mlrd dinara vredne nove izdate garancije) posledica su opisanog mehanizma. Da je preduzeće nelikvidno potvrđuju i izuzetno niski standardni pokazatelji likvidnosti, pa je tako krajem 2013. odnos između obrtne imovine i kratkoročnih obaveza 59 odsto, vrednost neto obrtnih sredstava je negativna za čak 32 mlrd dinara, a gotovinom je moguće pokriti samo 1,5 odsto kratkoročnih obaveza.

Nizak stepen naplate i nepromenjeno poslovanja Srbijagasa i u 2014. godini mogli bi da dovedu do izdavanja novih garancija i neplaniranog rasta javnog duga. Budžetom za 2014. godinu planirano je izdavanje državne garancije za zaduživanje Srbijagasa (za tekuću likvidnost) u iznosu od 200 miliona dolara.

Istovremeno, Vlada se u Fiskalnoj strategiji za 2014. godinu izjasnila da nove garancije neće biti odobravane, a to zahteva ozbiljne i suštinske promene u poslovanju Srbijagasa i odnosa države prema energetskom sektoru.

Ukoliko se u drugoj polovini godine ne poveća stepen naplativosti isporučenog gasa (opšta nelikvidnost bi mogla čak da umanji i dosadašnji nizak stepen naplate) i ukoliko se ne sprovedu druge potrebne promene, postoji izražen rizik da se krajem godine ponovo javi pritisak da se Srbijagas zaduži uz garanciju države (u iznosu od 50 do 100 miliona dolara).

Negativne posledice ovakvog razvoja događaja bile bi višestruke. Prvo, javni dug bi bio dodatno uvećan za iznos neplanirane garancije, što bi umanjilo kredibilitet i održivost javnih finansija Srbije, a moguće povećalo i cenu zaduživanja i javnog i privatnog sektora. Drugo, zahtevi za smanjenjem javnih rashoda i merama štednje na kratak rok bili bi još izraženiji. Treće, u sledećim godinama, u kojima garantovani dugovi dospevaju na naplatu trebalo bi da se stvori prostor za plaćanje dugova Srbijagasa, što znači da se putanja redukcije drugih rashoda mora planirati na srednji i duži rok. Četvrto, još jednom bi (nakon 2013. godine) Vlada sama pogazila princip i obavezu navedene u Fiskalnoj strategiji – o tome da se, mimo prvobitno budžetirane garancije, neće izdavati dodatna garancija za zaduživanje Srbijagasa, što narušava kredibilitet ekonomske politike i države na domaćem i međunarodnom finansijskom tržištu.

Ukoliko se Srbijagas ne prestrukturira, država će izvesno – samo po osnovu već aktiviranih garancija – plaćati i u naredne tri godine po 180 miliona evra godišnje (oko 20 mlrd dinara), a ovaj iznos može biti i veći, čak 30 mlrd dinara godišnje. Ukupni fiskalni trošak može biti i veći ukoliko se nastavi odobravanje novih garancija. Da bi se ostvarile namere Vlade iz Fiskalne strategije – o tome da se neće odobravati nove garancije – potrebno je da se već u 2014. godini promeni način poslovanja Srbijagasa. Ako se ne poboljša stepen naplate, udari na likvidnost će i dalje dolaziti iz redovne poslovne aktivnosti, bez obzira na uspostavljen povoljniji odnos između prodajnih i tržišnih cena (proknjiženi prihodi ne znače da je isporučeni gas i naplaćen). Rešavanje ovog problema je opredeljeno rešavanjem sudbine preduzeća u restrukturiranju, budući da su najveće neplatiše isporučenog gasa nalaze u ovoj grupi preduzeća.

Dakle, finansijsko poboljšanje Srbijagasa po ovom osnovu se verovatno može očekivati tek sa realizacijom plana za preduzeća u restrukturiranju, tj. njihovom privatizacijom ili stečajem. Dinamika ostalih rashoda ne može da bude nepovoljna kao u 2013. godini, pošto su potraživanja i učešća u kapitalu u najvećoj meri otpisani (otpis samo u 2013. izneo 50 mlrd dinara, a preostalo stanje na kraju ove godine oko 35 mlrd dinara).

S druge strane, visoki dostignuti stok duga i obaveza opredeljivaće sve veće finansijske obaveze i to će predstavljati značajno opterećenje za likvidnost Srbijagasa. Ne treba zaboraviti i da je najveći broj kredita zaključen s varijabilnom kamatnom stopom, pa bi porast referentnih bankarskih stopa uticao na rast otplata kredita Srbijagasa.

Najveća pojedinačna neizvesnost postoji u vezi s obavezom prema NIS-u (stanje veće od 20 mlrd dinara u 2013) i načinom na koji će ona biti rešena. Uz to, planirane investicije (Južni tok i druge) takođe predstavljaju izazove u pogledu načina finansiranja i mogućih implikacija na javne finansije. Uzimajući sve u obzir, procenjujemo da bi nepromenjen način poslovanja i aktiviranje različitih obaveza koje bi država morala da finansira, značio godišnje budžetske rashode od oko 30 mlrd dinara u sledeće tri godine.

Nasuprot prethodnom scenariju, prestrukturiranje Srbijagasa moglo bi da umanji godišnje rashode budžeta na oko 10 mlrd dinara, a eventualni reprogram duga mogao bi dodatno da umanji pritisak na javne finansije. Srbijagas bi prestrukturiranjem mogao da ostvaruje poslovni dobitak i pozitivne novčane tokove u godišnjoj vrednosti od oko 10 mlrd dinara, čime bi se stekli uslovi da preduzeće preuzme plaćanje polovine aktiviranih budžetskih garancija. Time bi se, umesto godišnjih rashoda iz budžeta od 30 mlrd dinara, rashodi budžeta za Srbijagas bi izneli oko 10 mlrd dinara godišnje. Time bi se za tri godine ostvarila ušteda od oko 500 miliona evra.

Prestrukturiranje podrazumeva znatno veću naplatu potraživanja (bar 90 odsto prodatog gasa) i snižavanje rashoda poslovanja. Ukoliko se ode i korak dalje, pa se dugovi Srbijagasa reprogramiraju, onda bi fiskalni trošak bio i manji od 10 mlrd dinara. Ukoliko se sprovede reforma u ovoj oblasti, onda bi Srbijagas kasnije mogao sam da plaća kredite koje je država garantovala i koje sada država plaća.

Važan deo finansijskog restrukturiranja Srbijagasa predstavlja uvozna cene gasa, pošto je Srbija među zemljama koje najskuplje plaćaju uvozni gas. Pri analizi visine uvozne cene gasa treba imati u vidu nekoliko činjenica. Prvo, cena gasa zavisi od tipa ugovora – ukoliko uvoznik garantuje određene minimalne uvozne količine, cena gasa bi trebalo da bude niža u poređenju s opcijom da ovakva garancije ne postoji. Drugo, uvozna cena zavisi od količina – cena bi mogla biti niža ukoliko se više uvozi. Treće, cena zavisi od troškova transporta, uključujući tranzit kroz druge države. Četvrto, važno je istaći da cena često odstupa od objektivnih i merljivih faktora i utvrđuje se neposrednim dogovorom dve države. Nisu poznati detalji ugovora o uvozu gasa Srbije iz Rusije, ali nekoliko poređenja pokazuje da je cena gasa koju Srbija plaća – visoka.

U strukturi te cene dva faktora određuju nepovoljni položaj: visoka nabavna cena gasa i visoki troškovi transporta kroz Mađarsku. Prema tome, poboljšanje finansijskog položaja Srbijagasa usledilo bi nakon pregovora o nabavnoj ceni gasa i naknadama za tranzit. Postoje jaki argumenti da ovi troškovi budu niži.

Potrebno je preispitati ulogu posrednika u trgovini gasom i da li je moguće da Srbijagas uvozi gas neposredno po nižoj ceni.

Izolovano posmatranje cena, potraživanja i nabavnih troškova nije moguće. Da bi Srbijagas mogao da posluje bez novih garantovanih kredita (da bude likvidan) procenjujemo da procenat naplaćenih potraživanja treba da iznosi 90 odsto (porast sa sadašnjih 60 odsto) i to uz pretpostavku da se prodajne cene prilagođavaju u potpunosti u skladu sa metodologijom. Međutim, porast naplaćenih potraživanja moguć j e samo ukoliko Srbijagas prestane da isporučuje gas nesolventnim kupcima, a naročito zavisnim preduzećima i preduzećima u restrukturiranju.

Veliku nepoznanicu predstavlja mogućnost smanjenja uvoznih količina gasa. Prestanak isporuke gasa neplatišama značio bi manji plasman gasa, pa i manju potrebu za uvozom gasa. Nije poznato kolike su minimalne garantovane uvozne količine gasa. Moglo bi se desiti da smanjenje isporuke gasa ne prati i smanjenje rashoda u istoj meri, s obzirom na određene uvozne količine koje se prema aktuelnom ugovoru moraju uvoziti bez obzira da li se taj gas može prodati ili ne. Dakle, ukoliko se zadrže postojeći ugovori o uvoznim količinama i cenama, prekidom isporuke gasa nesolventnim kupcima ne bi se u istoj meri popravio poslovni rezultat i likvidnost preduzeća. Zbog toga je potrebno uporedo s pregovorima o ceni gasa odrediti odgovarajuće (niže) minimalne količine uvoza. Dakle, važno je naglasiti da bi nastavak prakse isporuke gasa nesolventnim kupcima produžio dosadašnji način poslovanja Srbijagasa – generisanje dela prihoda bez njihove naplate i, prema tome, nelikvidnost. Rešenje bi stoga podrazumevalo da se, uporedo sa redukcijama isporuka gasa, bez penala umanje i uvozne količine, što moguće pretpostavlja promene ugovora o uvozu gasa.

Prodaja vlasništva Srbijagasa u zavisnim i povezanim preduzećima treba da bude jedan od strateških pravaca. Ovim bi se preduzeće oslobodilo non core poslovanja, upravljanje bi bilo fokusirano na osnovnu delatnost, smanjili bi se loši plasmani i potraživanja i, u celini, poboljšali bi se likvidnost i solventnost.

Reprogram obaveza i potraživanja treba da relaksira preduzeće (i državu) obaveza isplata velikih glavnica i kamata u narednih nekoliko godina, s jedne strane, i veću naplatu potraživanja, s druge strane. U tom periodu preduzeće bi se prestrukturiralo, odnos između prihoda i rashoda bi bio povoljniji, pa bi se stvorili uslovi da reprogramirani dug većim delom vraća Srbijagas (a ne država).

Smanjenje troškova poslovanja ne može da reši osnovne probleme Srbijagasa, ali svakako da povećanje efikasnosti treba da bude jedan od prioriteta. Ovaj zahtev uključuje i preispitivanje politike zarada i broja zaposlenih.

Finansijske poteškoće i teret koji je prebačen na budžet nalažu odabir prioriteta za investiranje ovog preduzeća. To znači da se obustave planovi za investiranje u zavisna preduzeća (kako je rečeno, potrebno je da se ona prodaju, a ne da se i dalje u njih investira), a zatim i odabir prioriteta za investiranje Srbijagasa. U dokumentu Ministarstva energetike, razvoja i zaštite životne sredine ukazuje se da su to: oprema za merenje, Južni tok, remont transportnog sistema, gasovod Niš- Dimitrovgrad i još dva gasovoda i nekoliko projekata reorganizacije.

Prema nekim ranijim informacijama, vrednost projekta Južnog toka kroz Srbiju iznosi 1,7 mlrd evra, a planirano je da 30 odsto ove vrednosti finansira kapitalom, a da se 70 odsto finansira kreditima.

Udeo Srbije je, pri tome, oko 250 miliona evra u kapitalu i oko 600 miliona evra u kreditu. Fiskalni efekat će zavisiti od načina finansiranja. Ukoliko se kredit bude odobrio uz garanciju države, onda bi javni dug Srbije, prema bruto konceptu (kako se i inače računa), mogao da bude uvećan za oko 850 miliona evra (2,5 odsto BDP-a). Ukoliko se za kredit ne traži državna garancija, onda bi fiskalni trošak bio jedino ulog od 250 miliona evra. S druge strane, prihod od tranzitnih taksi bi predstavljao važan izvor sredstava za Srbijagas i Srbiju.

Dodatni efekti bi mogli da proisteknu iz niže nabavne cene gasa i manjih transportnih troškova.

Dug prema NIS-u, koji prema nekim informacijama u 2014. dostiže 240 miliona evra, bilo bi najbolje rešiti konvertovanjem potraživanja u kapital zavisnih preduzeća. Time bi se i rešilo pitanje obaveze i pronašao bi se novi vlasnik za non core preduzeća. Alternativno, obaveza treba da se reprogramira, bez garancije države ili preuzimanja obaveze u javni dug…

Izvor: Analiza državnih preduzeća – fiskalni aspekt, Fiskalni savet, jul 2014